「i-flat」は、一条工務店が独自に販売する固定金利型住宅ローン「フラット35」の商品です。

ハウスメーカーでは大手の一条工務店だからこそ、独自に住宅ローンの商品まで販売できるんですね。

地元の工務店では、こうは行かないでしょう。

住宅ローンの手続きまで全て一条工務店の営業さんがやってくれるのが大きなメリットで、さらに金利優遇も最大限利用できます。

一方で変動金利に比べれば金利は高くなりますが、なぜそれでも敢えて固定金利を選ぶべきなのか?

私の考えも解説します。

目次

i-flatのメリット

- 一条工務店の担当者が進めてくれる

- 土地つなぎ融資なども一緒にできる

- 金利が業界最低水準

一条工務店の担当者が進めてくれる

実際問題一番のメリットは、家づくりでお世話になる営業さんが住宅ローンの事も一緒に進めてくれる点でしょう。

ほとんどの人は毎日仕事をしている中で家づくり計画も進めるわけで、ハウスメーカーに行って銀行に行って司法書士に行ってでは大変です。

そんな大変な話、山ほど聞いていますが

これに対してi-flatを選択すれば、一条工務店の営業さんが家づくりと一緒に住宅ローンの件も一緒に進めてくれるので、説明を受けて各種書類を記入して申し込むだけ。

審査の方も一条工務店で進めてくれるので、最終的な契約の時だけしか銀行には行きません。

ちなみに我が家の場合、i-flatを利用しつつメインバンクである三菱UFJ銀行でローンを通しました。

自分のメインバンクでやってもらえる点も、i-flatの大きなメリットでしょう。

土地つなぎ融資なども一緒にできる

一条工務店のi-flatは、土地つなぎ融資も一緒に申請してもらえます。

土地つなぎ融資とは、家を建てる前に土地の決済分だけ先行して融資してもらう事。

既に土地を持っている方には関係ありませんが、新築のための土地を新規取得する場合、まず家を建てる前に土地の売買契約が先ですよね。

住宅ローンであるフラット35は、家が完成して引き渡しの際に実行されますが、このi-flatの土地つなぎ融資であれば土地の決済時に土地の売買代金分だけ先行して実行してもらえます。

これらの手続きも全て一条工務店の営業さんがやってくれるので、こちらがやることは必要書類を用意することのみ。本当に楽です。

- 土地売買代金

- 土地売買仲介料

- 土地登記費用

- 収入印紙代

- 固定資産税日割り分

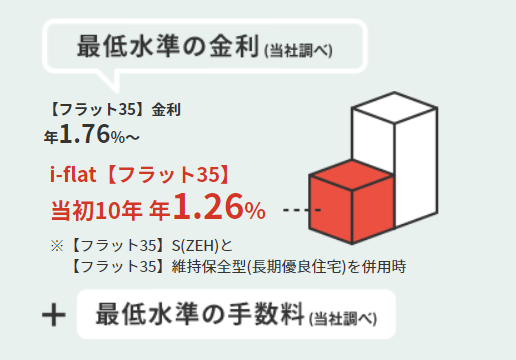

金利が業界最低水準

フラット35自体は住宅金融支援機構が提供するものですので、どこで申し込んでも金利は変わりません。

一条工務店のi-flatだろうと金利は変わりません。

しかしフラット35には「耐震等級3」と「長期優良住宅」の認定を受けることで、金利が0.25%ずつ下がる制度があります。

一条工務店の住宅はこの両方を標準仕様でクリアしているため、必然的に優遇措置を受けた最低金利でフラット35を借りられるのです。

またフラット35は、建築総費用に対する借り入れの割合を9割以下に抑えることで、金利が0.14%下がる制度もあります。

つまり1割以上の頭金を入れる必要がある訳ですが、一条工務店で独自に展開するカナエルソーラーを利用すれば、この頭金も少なくて済みます。

詳しくは以下の記事を参照してください。

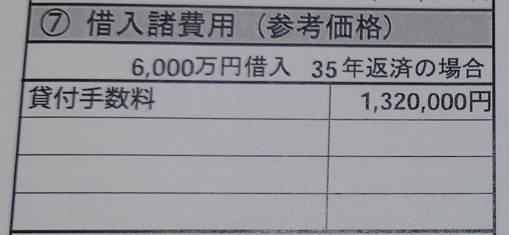

さらに一条工務店のi-flatは、貸付手数料も業界最低水準を謳っています。

ちなみに我が家の仮見積もりでは、6000万円の借り入れに対し、貸付手数料は132万円でした。

i-flatのデメリット

変動に比べれば金利が高い

一条工務店のi-flat独自のデメリットは、特にありません。

あるとすればフラット35特有のデメリットで、言うまでもなく固定金利なら変動金利よりは高くなります。

i-flatではフルに優遇を使っても1.26%

1%近い差がついているので、35年となれば支払総額の差は歴然です。

この点をどう考えるかが、i-flatを利用するかどうかの分かれ目ですね。

2023年現在・絶対に固定金利にすべきだと考えた理由

- 今は超低金利時代

- 岸田内閣がフラット35金利引下げを検討

- 固定金利は安心料

今は超低金利時代

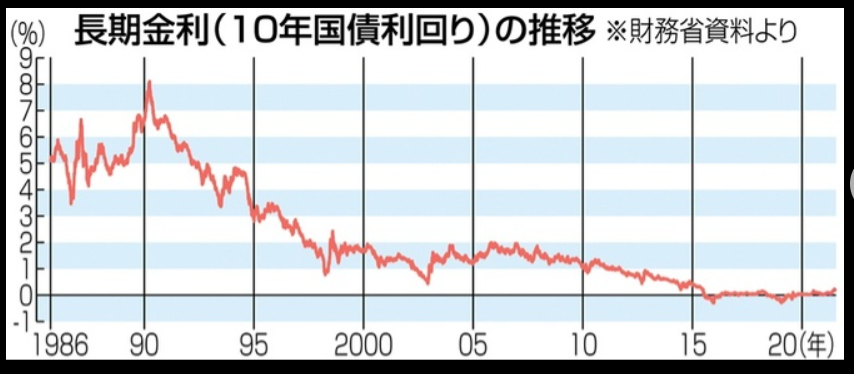

まず大前提として、歴史的にみれば今が異常なほどの超低金利時代だと知っておきましょう。

私の親の世代などは「3000万借りたら6000万返す」が常識で、住宅ローン金利は5%~8%くらいが当たり前だったそうです。

それがバブル崩壊以降に金融緩和政策で徐々に下がり始め、3%~5%を推移。

引用:西日本新聞

2012年に安倍総理&黒田日銀総裁体制になって「異次元の金融緩和」が進められ、長期金利は1%を切ってマイナスに突入するような事態になりました。

安倍時代が長かったために、住宅ローン金利も1%を超えないのが当たり前のような感覚になっていますが、数十年スパンでみれば今は異常な低金利時代なのです。

岸田総理&植田総裁の言動からすると、まだしばらくは低金利を続けたいようですが、あと30年は絶対に持続不可能です。

岸田内閣がフラット35金利引下げを検討

2023年3月、岸田総理は少子化対策の一環として、子育て世帯を対象にフラット35の金利引き下げ政策を提案しました。

住宅ローン「フラット35」 金利引き下げへ どのような影響が出る?(Yahooニュース)

この政策がいつどのような規模で実施されるかは未だ不明ですが、まさに住宅購入を計画している子育て世帯の私達には、非常にありがたい政策です。

その一方で、いま政府がなぜこんな政策をぶち上げたのか?裏を読む必要もあるのです。

安倍黒田体制で進められた超低金利政策は景気対策として一定の効果がありましたが、ずっと続ける訳にはいきません。

アメリカでも既にインフレ対策として低金利政策の出口政策がとられており、長期的には金融引き締め・利上げに向かう方向です。

円相場 1円以上値下がり 米の金融引き締め長期化の見方広がり(NHK)

世界中が低金利政策の出口政策へ向かう中で、日本だけが低金利を続けることはできません。

日本も長期的には金利引き上げに向かわざるを得ず、住宅ローン金利も上昇するでしょう。

これを見越して政府機関が提供するフラット35の金利引下げ支援を掲げた岸田総理の本音は

「これでやれるだけの事はやったぞ。金利上昇が嫌ならフラット35にしてね」

というアリバイ工作だと考えます。

変動金利は元より民間銀行が提供するものですから、政府の介入はできません。

政府機関が提供しているフラット35なら支援する大義名分もあります。

固定金利は安心料

今は超低金利時代であり、あと30年は持続不可能。

政府は今後の金利上昇を見込んだ政策を打ち出し始めている。

であれば今超低金利時代のうちに固定で組んでしまって、今後30年の金利上昇を高みの見物するのが得策でしょう。

今の安さにつられて変動金利にして、金利上昇に怯える事を考えれば金利差は許容可能です。

これが私がi-flatを選んだ理由です。

一条工務店i-flatが便利だけど資金計画はよく相談しとこう

一条工務店のi-flatについて、選んだ理由とともに紹介しました。

まずフラット35にするのであれば、一条工務店のi-flatは営業さんが全部やってくれるので非常に便利です。

変動金利に比べれば金利は高いですが、今後金利の上昇が見込まれるため今のうちに固定で組んでしまう方が得策と考えられます。

とはいえ毎月の支払いが大きくなるのはリスクですから、ご自身の資金計画を元に「毎月いくらまで住宅ローンにまわせるのか?」は慎重な計画が必要でしょう。

なにせ35年かけてのローンですから、今の収入だけでなく今後のライフプランも大きく影響してきます。

そうなると素人考えだけではなかなか難しく、プロのファイナンシャルプランナーに相談しておくのも大切ですよ。

実際我が家はマネプロでFPさんに無料相談に乗ってもらい、35年後のライフプランまでしっかり検討した上で

「これならi-flat固定金利で組める」という確信を得られました。

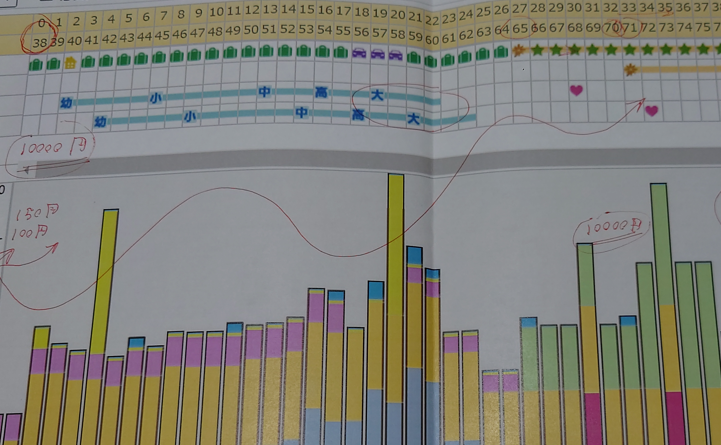

我が家のライフプランニングの一部

第三者を交えて相談し、詳細なライフプランニングができます。

しつこく保険を売り込まれるとかもないので、住宅ローンを検討する際には受けておいたほうが良いですね。

>マネプロ無料相談<

>マネプロ無料相談<

この記事へのコメントはありません。